リフォーム費用も住宅ローンで一本化!

ローンの組み方で大きな差が出ます

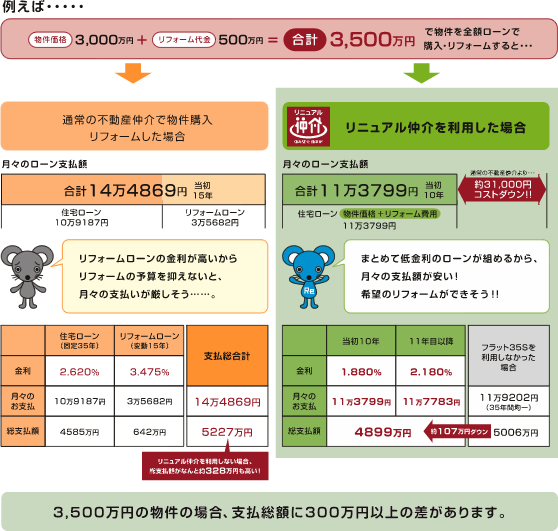

中古住宅の購入にはリフォームが必要になる場合が多いです。住宅ローンは住宅購入資金のためのローンでリフォーム資金については対象外であったり、対象となっても制限があったりする金融機関が多いです。中古住宅を検討する際にはリフォーム費用も住宅ローンとして一本化できる金融機関を利用するようにしましょう。

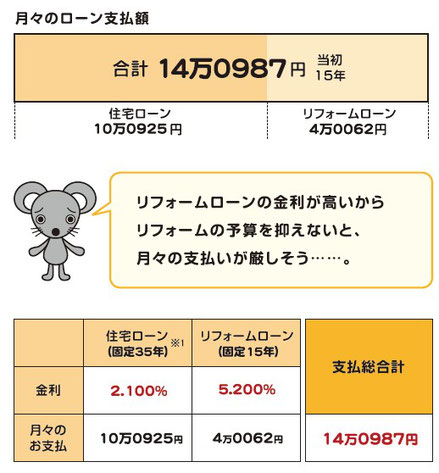

※住宅ローン・リフォームローンは大手都市銀行M銀行の平成23年10月の金利で計算。月々の支払額は当初15年間の金額です。※リフォームローンは、15年間3.475%の金利で計算しています。

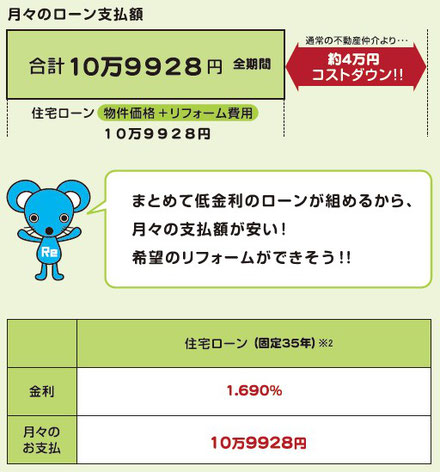

※フラット35(中古タイプ)利用。平成23年10月の金利を適用。※フラット35Sとは・・・優良住宅取得支援制度【フラット35S】とは、【フラット35】をお申し込みのお客様が、省エネルギーせい、耐震性などの要件を満たす住宅を購入する場合に、【フラット35】のお借入金利を一定期間引き下げる制度です。通常は0.3%の金利引下げです。「リニュアル仲介」では【フラット35S】(中古タイプ)に適合させる工事を行います。

2階建てローンは金利負担が大きい!

リフォームローンは住宅ローンに比べると借入期間が短く金利が高いのが特徴です。中古住宅購入時のリフォーム資金をリフォームローンで用意しようとすると金利負担が大きくなってしまいます。

リフォーム資金を住宅ローンに一本化すると

中古住宅購入時のリフォーム資金についても住宅ローンとして借り入れができる金融商品が出てきています。住宅ローンは金利が低いので思い切ったリフォームも実現可能です。